Auditoría interna y externa: importancia y diferencias.

La auditoría es un proceso esencial en el ámbito empresarial y financiero que tiene como objetivo evaluar y examinar la veracidad, integridad y eficiencia de las operaciones, registros y prácticas de una organización

Lic. José Ángel Vargas Cortés

8/14/20232 min read

Auditoría Interna:

La auditoría interna es un proceso independiente y objetivo dentro de una organización que tiene como objetivo evaluar y mejorar la efectividad de los controles internos, la gestión de riesgos y los procesos operativos. Aquí hay algunas características importantes:

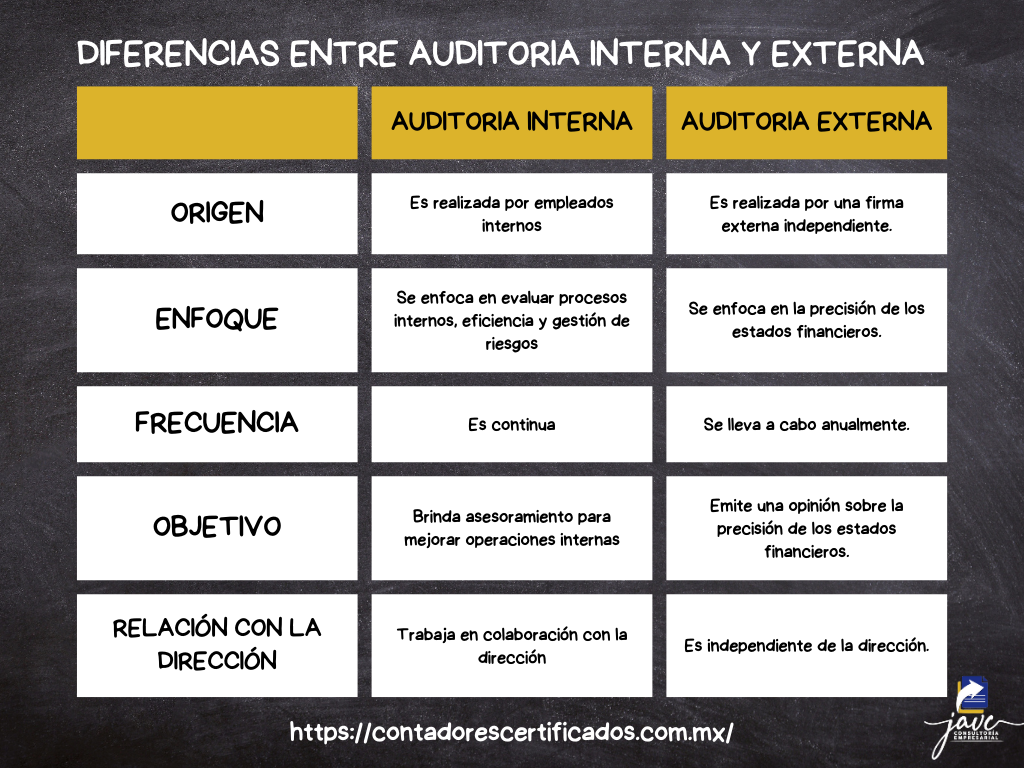

Objetivo Principal: La auditoría interna se centra en brindar seguridad y asesoramiento a la dirección y la junta directiva para mejorar la eficiencia de las operaciones y garantizar el cumplimiento normativo.

Realizada por Empleados Internos: Los auditores internos son empleados de la organización y trabajan en estrecha colaboración con la alta dirección para evaluar los riesgos y procesos internos.

Alcance Amplio: La auditoría interna abarca una variedad de áreas, como operaciones, finanzas, cumplimiento normativo y gestión de riesgos.

Frecuencia Regular: Las auditorías internas son realizadas de manera continua a lo largo del año para garantizar la supervisión constante de los procesos internos.

Importancia de la Auditoría Interna:

Mejora la Eficiencia: Identifica áreas de ineficiencia en los procesos operativos y propone soluciones.

Gestión de Riesgos: Ayuda a identificar y mitigar riesgos potenciales que podrían afectar a la organización.

Cumplimiento Normativo: Garantiza que la organización cumpla con las leyes y regulaciones aplicables.

Información Confiable: Asegura la integridad de la información financiera y operativa

Auditoría Externa:

La auditoría externa es realizada por una firma de contabilidad independiente y objetiva que evalúa la precisión de los estados financieros de una organización. Aquí están algunas características clave:

Objetivo Principal: El objetivo principal de la auditoría externa es proporcionar una opinión independiente sobre si los estados financieros presentados son fiables y reflejan con precisión la situación financiera de la organización.

Realizada por Firma Externa: Los auditores externos son profesionales independientes contratados por la organización para llevar a cabo la auditoría.

Enfocada en Estados Financieros: La auditoría externa se centra principalmente en examinar los estados financieros, transacciones y registros contables.

Frecuencia Anual: Las auditorías externas generalmente se realizan una vez al año para emitir una opinión sobre los estados financieros anuales.

Importancia de la Auditoría Externa:

Confianza de los Inversionistas: Proporciona a los inversores y partes interesadas externas una evaluación imparcial de la salud financiera de la organización.

Cumplimiento de Normas Contables: Asegura que los estados financieros cumplan con los principios contables y las normas internacionales.

Transparencia: Fomenta la transparencia al brindar una evaluación independiente de los registros financieros.